近期,麦收进展较快,夏种已展开,复合肥夏季市场收尾。回顾3—4月的复合肥市场,虽然3月中旬至4月中旬夏季市场启动缓慢,但刚需释放集中,4月中旬至今企业发运较为旺盛。 但从居安思危的角度看,夏季肥扫尾后,秋季备肥尚早,市场进入相对的空档期,缺乏需求支撑。与此同时,上游原料价格却坚挺上扬,又处在淡季涨价的关口,后期复合肥市场如何走? 磷酸一铵涨势明显,单养分值位居首位

4月底至5月,氮磷钾在供需基本面偏紧利好的情况下出现拉涨,尤其磷酸一铵涨势明显,55%粉从2850元(吨价,下同)调整至3300元,每吨上涨了450元。从复合肥主要原料单养分价格走势看,目前,磷以60元的单养分值位居首位。在端午节后,尿素虽在需求转弱及出口消息面指引下价格有所下降,但当前单养分值依旧在50元左右。氯化钾的单养分值依旧最低,但其走势在近期也表现坚挺。 随着复合肥夏季市场结束,产能利用率有计划下降,上游原料消耗也有所减少,且近来有保供稳价等倡议,预计原料波动趋势将放缓。但在7月前,除尿素价格存在震荡预期外,磷酸一铵高端价或有阴跌,但主流价以及氯化钾价格依旧相对坚稳。基于此,预计复合肥企业恐难在秋季生产启动前找到磷钾降价空档并购入原料,为规避风险,只能按步采购,定价也势必谨慎。 库存集中下降

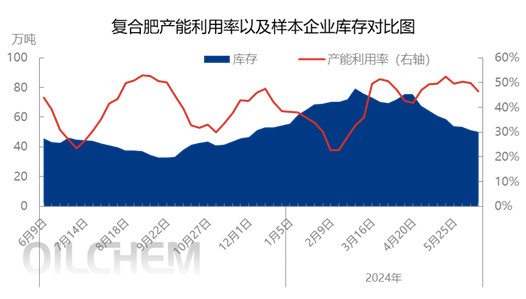

从供需情况看,复合肥产能利用率在4月底迅速提升后,于47%~52%的高位水平持续多周,直至上周才下滑。同时,样本企业库存也由75万吨下降至49万吨左右,降幅35%。由此可见,此阶段内,复合肥产销两旺。但这也体现出需求后延的特点,因此需要考虑的是,秋季市场难免会出现后期集中走货的情况。 按照前期市场的一般节奏看,6月底企业通常会针对秋季市场出台预收政策,配比以高氮中磷或中氮高磷为主,在9月中旬完成备肥,时间跨度在2~3个月。但当前复合肥价格行情明朗难度大,一定程度上会影响下游操作的积极性。为降低风险,下游更多分批推进备肥,需求或在后期集中释放。 当前,多数企业库存已下降至低位,预计中规模企业在6月底起逐步排产秋季肥,适当建库;小型企业因缺乏原料低价成本优势,延期生产的可能较大。因此,若后期上游价格下降,市场会存在低价货源补充,继而冲击市场信心。 (数据来源:隆众资讯) ...................................................... 来源:农资导报 |