今年一季度即将结束,因需求好转、库存下降及终端制剂走货向好,草甘膦原药企业抬涨预期渐浓,但下游业者预期偏弱。 设备不稳定产量小幅下降

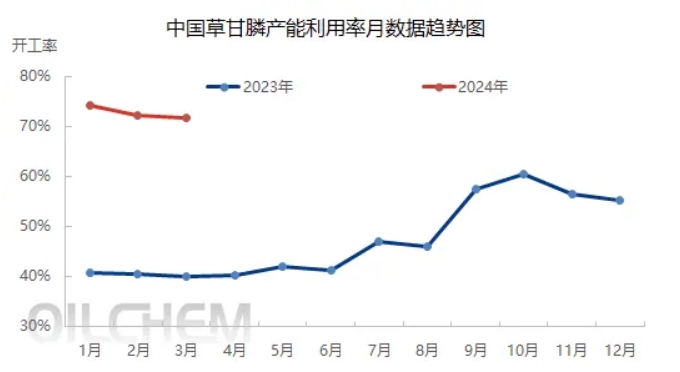

截止到3月21日,草甘膦整体开工率达71.61%,比前一周下降0.61个百分点。草甘膦产量1.2万吨,环比下跌0.5万吨。 草甘膦价格欠佳,盈利水平低位 草甘膦现货走势尚可,价格低位徘徊,行业整体盈利处于低位。截止到3月21日,草甘膦原药价格在2.51万元/吨,原料三乙胺、黄磷上行、甲醇下滑,多聚甲醛、甘氨酸、液氯暂时稳价,草甘膦甘氨酸法综合成本增加。 出口同比增长40%,供需矛盾逐渐缓解

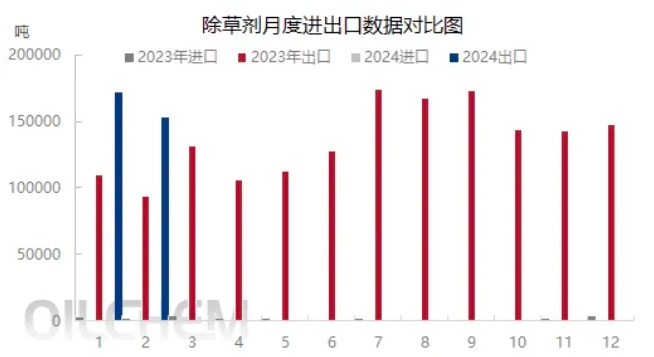

除草剂1—2月交投好转,新单出现增量。回顾中国农药出口数据,1—2月农药出口总量达41.23万吨。其中,数量最多的农药种类除草剂合计32.52万吨,占农药出口总量78.87%。1月和2月除草剂出口量分别为17.19万吨、15.33万吨。3月南美及东南亚需求持续跟进,企业出口待发量执行良好,预计农药整体出口走量继续拉涨。 草甘膦未来近强远弱 供应方面,国内草甘膦制剂订单跟进良好,以执行待发量为主,原药采购按需为主,草甘膦多数工厂维持高负荷开工,西南地区部分降负荷运行。 需求方面,预计在春耕备肥期,除草剂终端市场交投稳步增长,下游备货情况可能根据产品结构出现差异,终端渠道观望情绪缓解,市场信心稳步修复。 短期来看,供应维持高位运行,市场价格松动,预计短期草甘膦市场价格震荡偏弱,但原药企业有调涨预期,近期需多关注企业调价动态。 ...................................................... 来源:隆众资讯 |