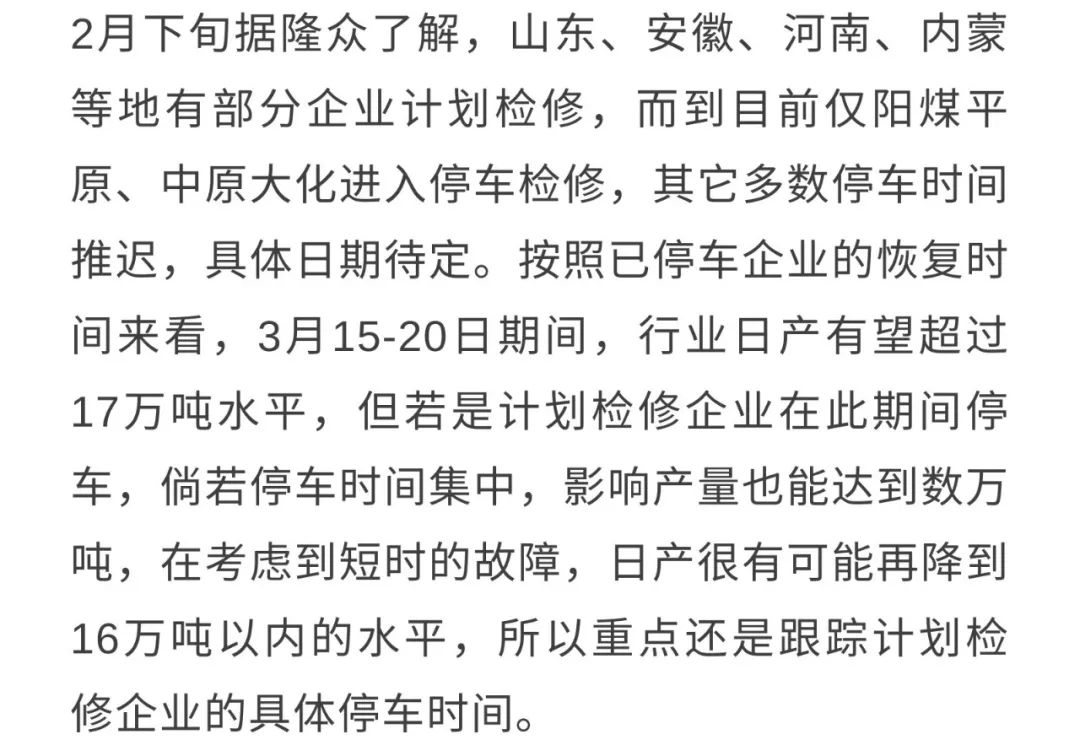

开工提升缓慢 企业故障频繁 参照往年惯例,1-2月政策限产结束后,尿素行业的开工会逐渐提升到16万吨以上的水平。不过今年,秋冬季政策限产力度不高,2月冬奥会部分城市略微限产,影响适量尿素产量。但开工下降不仅于此,2月中下旬短时的企业故障频繁出现,叠加上面的政策限产,行业日产一度降至14.55万吨的水平,低于同期超万吨水平,自2月下旬后才开始逐渐回升,预计近两日能超过同期水平。

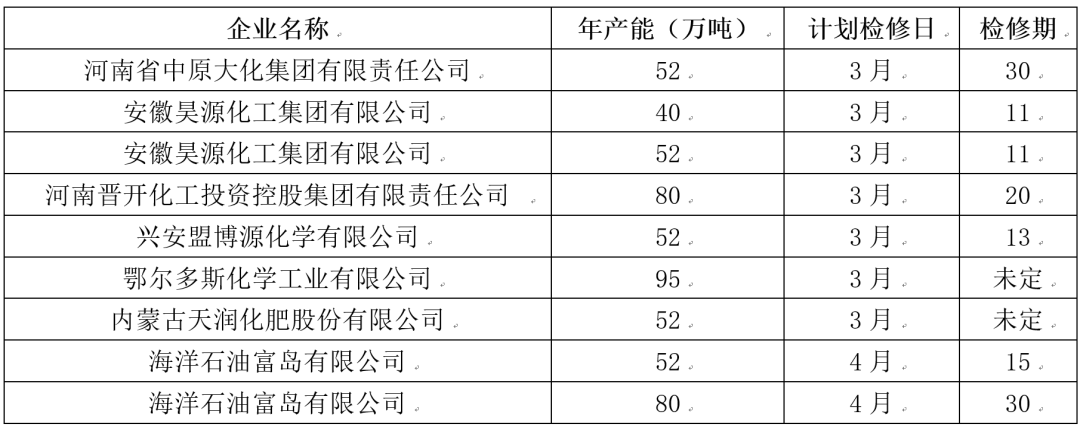

计划检修虽多 检修时间不明

供应依旧增量 但略少预期 2月上旬小编曾做过供应预期,根据当时的日产预估,一季度总产量大约在1410万吨,目前修正数据重新核算,一季度产量大约减少至1395万吨,比预期中的略少15万吨。按照四季度和一季度预估的产量、出口量计算,比同期供应依旧还是增加至少250+万吨的量。

那么单从供应面分析,国内尿素供应依旧是偏宽松的局面,但即便如此,在涨价过程中货源永远是紧张的。等到行情风向转变,市场情绪转向,供应宽松的话题也会被再次提起,高开工也就成了高价行情的压力所在。 .............................................................. 文章来源:隆众资讯 |