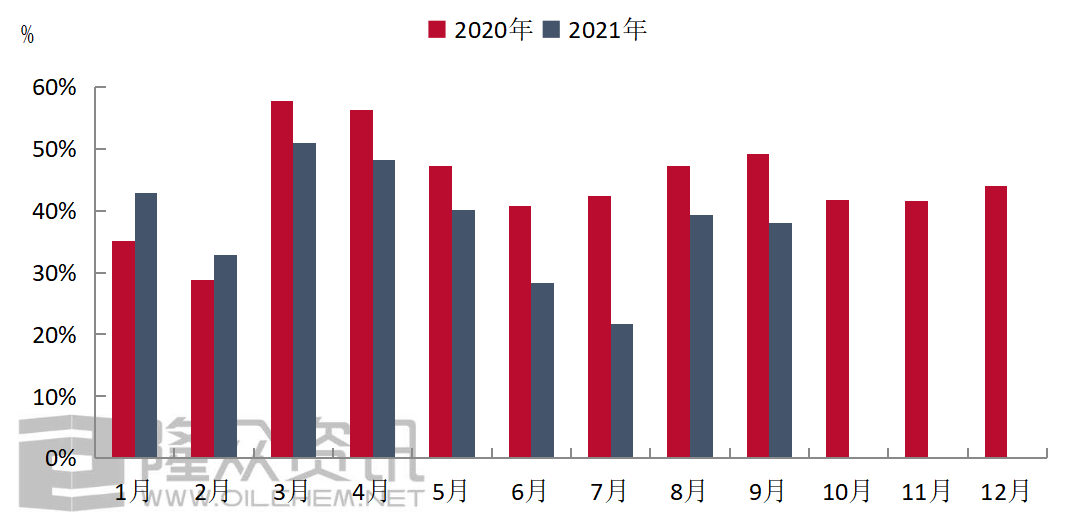

图2 2020-2021年复合肥月均装置开工率对比图

对比今年复合肥的月均装置开工率可以很明显的看出除去1-2月整体开工高于2020年外,3-8月份平均开工率整体低于去年水平。截止发稿今年年内复合肥平均装置开工率在38.04%,低于去年同期8.25%。尤其在第二季度表现明显,之前我们也有探讨过,无疑原料过高是主导因素,企业以销定产的方式居多,多阶段性往外放货。那么后期虽然在8-9月市场开工率将逐步提升,但由于多数企业原料储备量有限,整体制约了复合肥供应量,难免造成需求井喷时局部供应进展的情况出现。

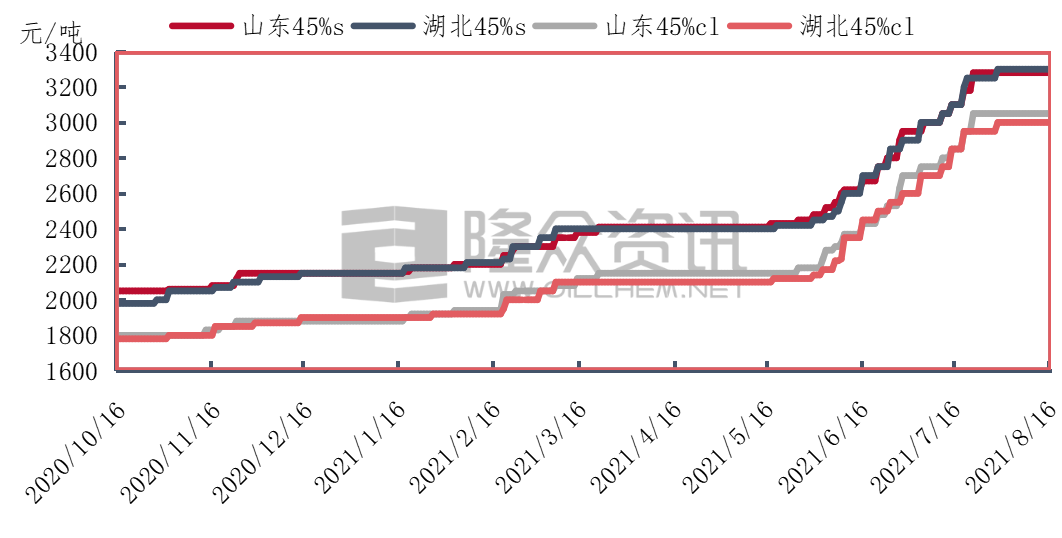

短期内市场需求面仍以小麦肥为主,磷肥价格的坚挺一定程度稳定了军心,加之备肥过半,考虑前期订单还在陆续兑现中,复合肥企业报价走软可能性不大,更多的是小单灵活商谈成交为主,不拘泥于一种形式。当前主要复合肥企业以兑现前期订单为主,出厂价格调整有明显放缓迹象。其中苏皖地区,停收、停报现象略明显;山东地区,企业多维持上月底价格,新单跟进不多;湖北地区,除个别低端价格跟涨外,高端调整有限,部分为兑现前期订单,继续停收、停报;河南、河北地区,除个别企业出台新价预收外,多数继续维持前期报盘。整体来看,截止至8月16日,参考国内部分出厂45%S(14:16:15/3*15)在3250-3450元/吨;45%CL(3*15)在3000-3200元/吨;45含量小麦肥在3100-3200元/吨。

目前复合肥市场受多因素综合影响,再现观望占主导局面,多地在等待有效消息面进一步引导,预计局部秋季肥补仓或推后。后期仍需重点关注原料走势、国内开工、物流运输等方面。

..............................................................